Существующая правовая база в Дании направлена на баланс между стимулированием инноваций и обеспечением защиты интересов потребителей. Особое внимание уделяется вопросам кибербезопасности, управлению данными и соблюдению международных стандартов. Благодаря такому подходу, страна входит в число лидеров по интеграции финансовых технологий, что делает её образцом для многих европейских и международных юрисдикций.

Датский Fintech

Финансовые технологии (Fintech) в Дании — это быстрорастущая отрасль, охватывающая широкий спектр инновационных решений и услуг, направленных на оптимизацию финансовых процессов с использованием современных технологий. С каждым годом датская экосистема Fintech становится все более разнообразной, включающей в себя компании, работающие в таких областях, как цифровые платежи, инвестиции, кредитование, страхование и блокчейн. Рассмотрим ключевые направления Fintech в Дании:

Одним из самых заметных направлений в финтехе является развитие цифровых платежных систем. Приложения для мобильных платежей, такие как MobilePay и Swipp, приобрели огромную популярность среди датских пользователей. Они позволяют осуществлять мгновенные переводы и упрощают процесс покупок как в магазинах, так и в интернете. Такие решения не только повышают удобство для потребителей, но и способствуют снижению наличных расчетов в стране.

В Дании активно развиваются платформы, которые помогают стартапам привлекать финансирование от частных инвесторов. Это предоставляет возможность молодым компаниям получить необходимые средства без традиционных банковских займов. Краудфандинг становится важным инструментом для финансирования инновационных идей и проектов.

Дания также демонстрирует значительный рост в области страхования, где финтех-компании предлагают более гибкие и персонализированные решения. Это включает в себя использование больших данных и аналитики для оценки рисков и предложения индивидуальных полисов.

Технологии блокчейн находят все большее применение в финансовом секторе Дании. Местные стартапы разрабатывают решения для повышения прозрачности и безопасности финансовых транзакций. Криптовалюты также становятся популярными, и ряд компаний предлагает услуги по их обмену и хранению.

Финтех-компании в Дании предлагают платформы для автоматизированного управления активами, которые используют алгоритмы и искусственный интеллект для оптимизации инвестиционных решений. Это делает инвестиции более доступными для широкой аудитории и снижает порог входа на рынок.

Fintech в Дании - это захватывающее поле для инноваций, предлагая широкие возможности для предпринимателей и инвесторов, стремящихся реализовать свои идеи в динамично развивающейся экосистеме.

Сильные стороны регулирования финтеха в Дании

Дания считается одной из наиболее привлекательных юрисдикций для получения лицензий в сфере финтеха благодаря сочетанию стабильной правовой среды, инновационной экономики и доступа к европейскому рынку. Регулирование финтеха в Дании обеспечивается как национальными законами, так и нормами ЕС, что позволяет поддерживать баланс между инновациями и защитой интересов потребителей. Рассмотрим конкретные причины, почему получение финансовых лицензий в Дании является выгодным шагом для компаний, желающих развивать свой бизнес в сфере финансовых технологий.

Дания занимает высокие позиции в мировых рейтингах конкурентоспособности и экономической стабильности. Например, по данным Всемирного банка, Дания входит в топ-10 стран по легкости ведения бизнеса, что подчеркивает простоту и прозрачность всех аспектов делового администрирования, включая получение лицензий в сфере финтеха.

Правительство активно поддерживает инновационные технологии через инициативы, такие как программы Innovation Fund Denmark, которые финансируют проекты в области технологий и стартапов, включая финтех. Кроме того, Дания предлагает льготы и программы поддержки для стартапов, такие как Start-up Denmark, которые помогают новым финтех-компаниям наладить деятельность и обеспечить начальный рост. Это создаёт благоприятную среду для развития компаний, занимающихся финансовыми технологиями, и повышает простоту получения финансовых лицензий в Дании.

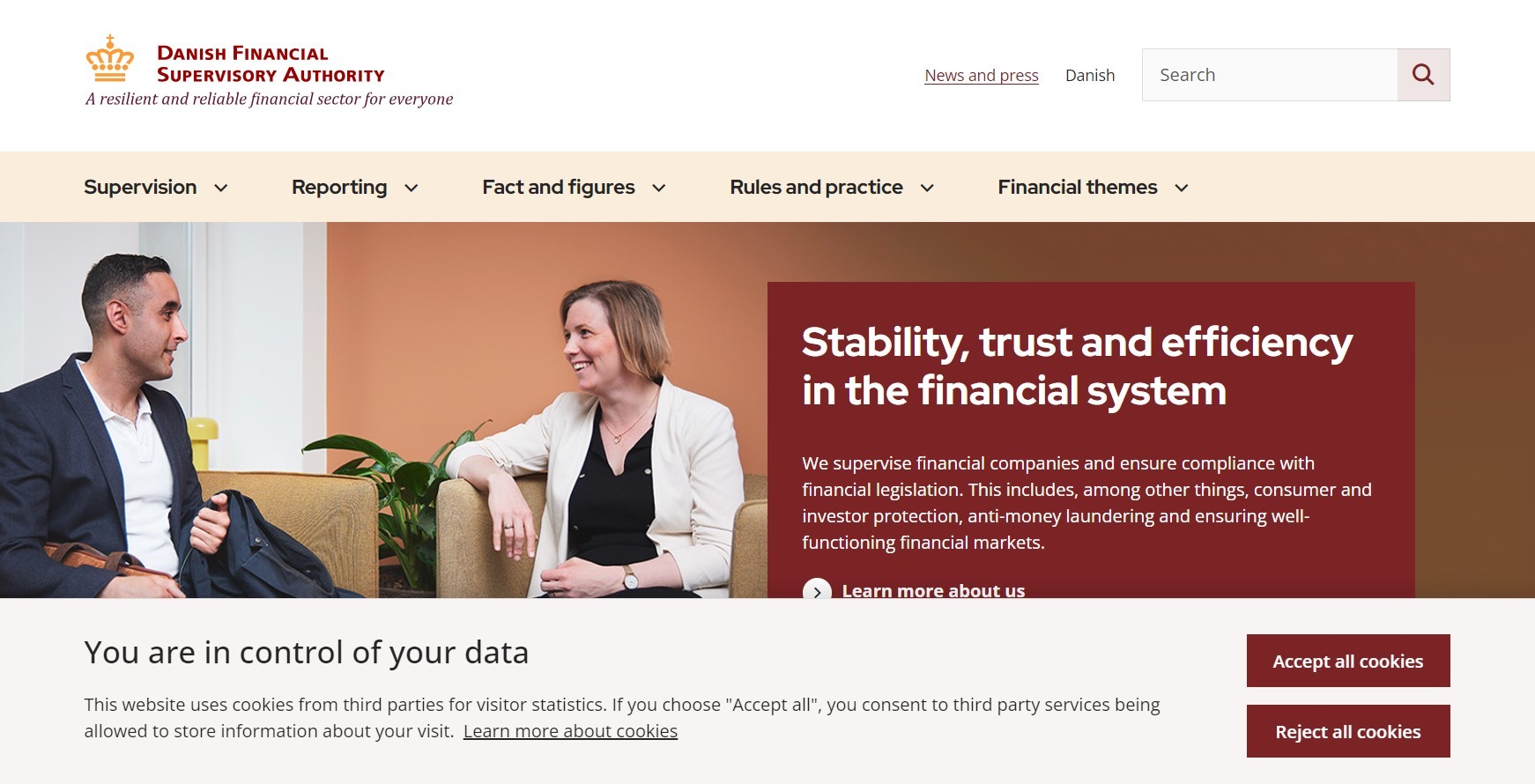

Регулирование финтеха в Дании осуществляется Финансовым надзором Дании (Danish Financial Supervisory Authority, FSA). Это агентство известно своей оперативностью и прозрачностью процессов, что делает получение лицензий в сфере финтеха в Дании предсказуемым и стабильным. Например, для компаний, занимающихся платежными услугами и электронной коммерцией, получение финансовых лицензий в Дании может занять от 3 до 6 месяцев, что по сравнению с другими юрисдикциями считается весьма быстрым процессом.

Дания является одной из самых цифровизированных стран в Европе. По данным Евростата, около 98% населения имеют доступ к интернету, что способствует активному использованию цифровых услуг, включая финтех-решения. Компании, которые получают финансовые лицензии в Дании, автоматически получают доступ к высокоразвитой цифровой инфраструктуре, что способствует быстрому внедрению и тестированию новых технологий.

Получение лицензий в сфере финтеха в Дании обеспечивает компаниям выход на единый европейский рынок, благодаря соблюдению директив ЕС, таких как PSD2 (Payment Services Directive 2). Это позволяет компаниям расширять свою деятельность по принципу "единого паспорта" и предлагать услуги во всех странах ЕС без необходимости повторного лицензирования.

Для компаний, рассматривающих получение финансовых лицензий в Дании, важным фактором является конкурентоспособное налогообложение. Корпоративный налог составляет 22%, что ниже среднего показателя по ЕС.

Финтех-компании в Дании также могут воспользоваться рядом налоговых льгот. Одной из ключевых является возможность немедленного списания капитальных расходов на исследования и разработки (НДДКР). Это позволяет существенно сократить налоговые обязательства и реинвестировать средства в развитие инновационных решений. Дополнительные вычеты на НДДКР составляют 108% для расходов, понесенных в 2023–2026 годах, с планируемым увеличением до 110% в 2026 году. Для компаний, работающих в убыток, предусмотрена возможность получения налогового возмещения в размере 22% от отрицательного налогооблагаемого дохода, связанного с НДДКР, с максимальной суммой возврата до 5,5 миллионов датских крон (715,000 евро или 770,000 долларов США).

Датское законодательство также предусматривает налоговые вычеты на расходы, связанные с приобретением патентов и ноу-хау, которые могут быть списаны полностью в год покупки или амортизированы на протяжении семи лет. Эти налоговые стимулы делают получение финансовых лицензий в Дании особенно выгодным для финтех-компаний, стремящихся активно инвестировать в инновации и разработки.

Помимо этого, Дания предоставляет возможность использования иностранного налогового кредита, что облегчает налоговые обязательства финтех-компаний, работающих на международных рынках.

Регулирование финтеха в Дании - это структура, состоящая из строгих стандартов и гибкости для инноваций, что делает получение финансовых лицензий в Дании выгодным и перспективным. Страна предлагает стабильную экономическую среду, доступ к европейскому рынку, прозрачное лицензирование и поддержку на уровне государства и технологических инициатив.

Основные лицензии в сфере финтеха в Дании

Получение лицензий в сфере финтеха в Дании является важным этапом для компаний, желающих вести деятельность в финансовом секторе этой юрисдикции. Для начала бизнеса в данной области необходимо получение соответствующих разрешений, которые обеспечивают соответствие требованиям законодательства и защиту интересов потребителей.

Для получения финтех-лицензии в Дании требуемый капитал зависит от типа платежных услуг, которые компания собирается предоставлять. Основные виды деятельности, подпадающие под лицензию платежного учреждения в Дании, и соответствующие требования к первоначальному капиталу таковы:

- Предоставление платежных услуг. Данная категория включает услуги, такие как пополнение и снятие средств с платежного счета, выполнение платежных транзакций, использование платежных карт, а также выпуск или погашение платежных инструментов. Для этого вида деятельности требуется не менее 125,000 евро;

- Услуги денежных переводов. Эти услуги охватывают денежные переводы между лицами или организациями без открытия банковского счета для пользователя. Первоначальный капитал минимум 20,000 евро;

- Платежные транзакции с использованием телекоммуникационных, цифровых или IT-устройств. В эту категорию входят платежные транзакции, где согласие на платеж подтверждается через цифровые устройства, и оплата производится через телекоммуникационную систему или сеть. Первоначальный капитал минимум 50,000 евро.

Платежные учреждения также могут оказывать следующие услуги:

- операционные и вспомогательные услуги, такие как услуги по обмену данных, хранению данных и управлению системой;

- эксплуатация платежных систем, то есть управление и поддержка платежной инфраструктуры;

- предпринимательская деятельность, не связанная с платежными услугами, если это соответствует разрешению.

Для поддержания финансовой устойчивости платежные учреждения обязаны иметь минимальную капитальную базу, которая рассчитывается на основе одного из трех методов, определяемых Управлением по финансовому регулированию Дании (FSA).

- Бизнес-план. Подробный бизнес-план с описанием услуг, стратегии на рынке, финансовых прогнозов и мер по управлению рисками.

- Организационная структура. Информация о структуре компании, включая политику корпоративного управления, организационную схему и роли ключевых сотрудников.

- Подтверждение капитала. Документ, подтверждающий, что начальный капитал соответствует минимальным требованиям для конкретного типа лицензии.

- Программа по борьбе с отмыванием денег и соблюдению норм (AML/Compliance). Политика по борьбе с отмыванием денег в соответствии с датскими и европейскими требованиями.

- Внутренние процедуры и управление рисками. Документы, описывающие внутренний контроль, оценку рисков и стратегии их минимизации.

- Политики ИТ-безопасности и защиты данных. План по обеспечению кибербезопасности и защите данных клиентов в соответствии с GDPR.

- Детали о владельцах и управленческом составе. Сведения об окончательных бенефициарных владельцах и резюме членов управленческой команды для проверки соответствия критериям.

- Соглашения об аутсорсинге (если применимо). Документы, показывающие, как будут соблюдены нормативные стандарты при передаче задач третьим сторонам.

- Финансовая отчетность и прогнозы. Аудированная финансовая отчетность (для существующих компаний) и прогнозы для стартапов.

- Меры по защите прав потребителей. Политики и процедуры, направленные на защиту прав потребителей, прозрачность и справедливую практику.

Кроме того, регистрация и лицензирование необходимы для деятельности по управлению зарегистрированными альтернативными инвестиционными фондами (AIF) в Дании. Поскольку страна является членом Европейского Союза, к таким фондам применяется Директива по альтернативным инвестиционным фондам (AIFMD). Это означает, что финтех-компании, занимающиеся управлением AIF, должны соблюдать дополнительные требования, что подчеркивает важность получения финансовых лицензий в Дании для соблюдения всех нормативных актов и стандартов.

Можно сделать вывод, что получение лицензий в сфере финтеха в Дании - это многоступенчатый процесс, который включает в себя соблюдение строгих требований к капиталу и лицензированию, что в свою очередь способствует развитию надежного и прозрачного финансового сектора. Регулирование финтеха в Дании обеспечивает высокий уровень доверия к финансовым учреждениям и их услугам, что является важным аспектом для привлечения инвестиций и развития новых бизнес-моделей в этой динамично развивающейся области.

Регуляторы в датском финтехе

Датские финансово-технологические компании подпадают под действие ряда нормативных актов и контролируются несколькими регулирующими органами. Основным контрольным органом является Управление финансового надзора Дании (Finanstilsynet, «Датское FSA»), которое дополняется, в частности, Агентством по защите данных (Datatilsynet, «Датское DPA»), Датским омбудсменом по правам потребителей (Forbrugerombudsmanden), Управлением по вопросам конкуренции и защите прав потребителей Дании (Konkurrence- og Forbrugerstyrelsen), Датским бизнес-управлением (Erhvervsstyrelsen) и Датским агентством цифрового правительства (Digitaliseringsstyrelsen).

FSA осуществляет мониторинг регулируемых финансовых учреждений в Дании, включая банки, платежные учреждения, пенсионные фонды и страховые компании. FSA Дании также контролирует соблюдение норм противодействия отмыванию средств и финансированию терроризма, которые применяются к некоторым компаниям, не обязанных получать финансовую лицензию, но все равно подпадающим под режим противодействия отмыванию средств.

Подпись к изображению: официальный сайт регулятора.

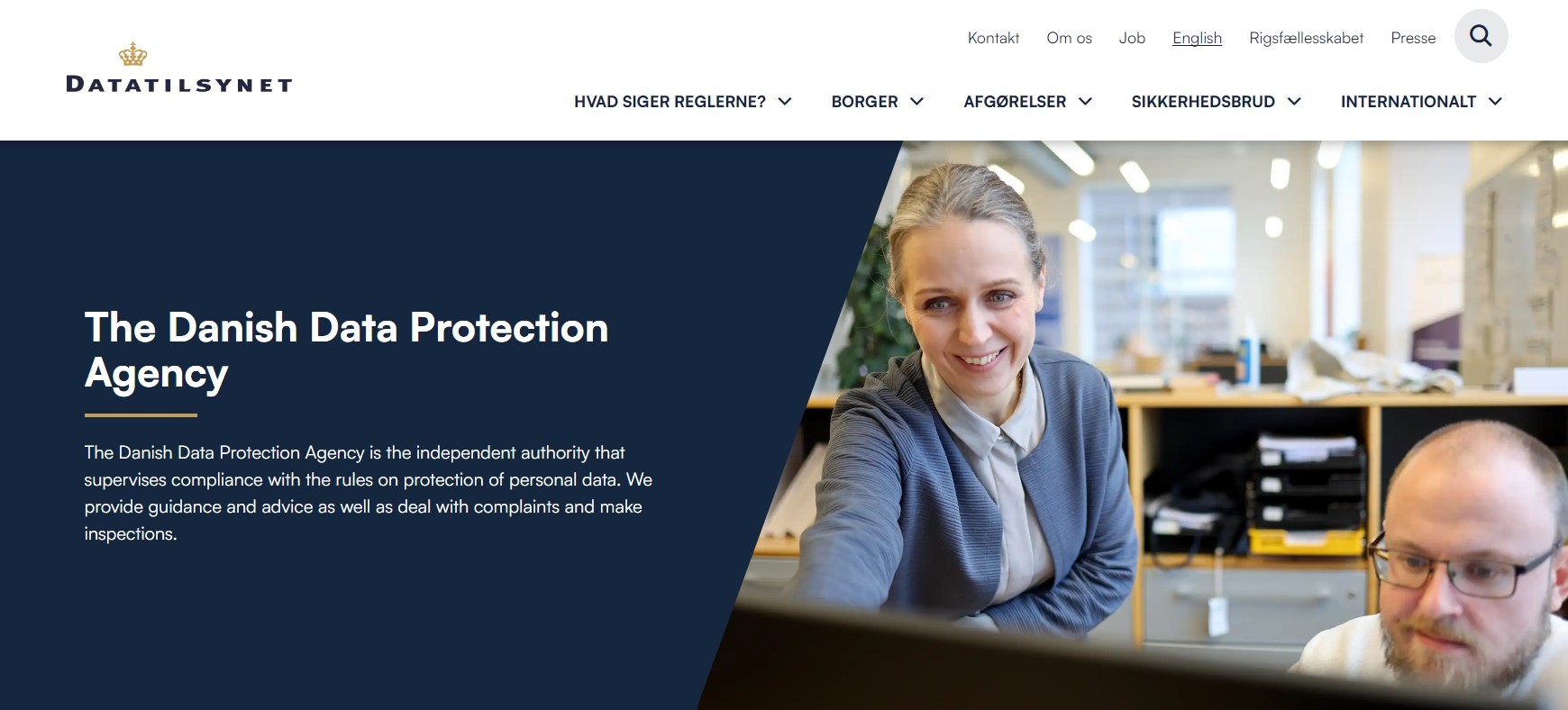

Датское DPA является национальным независимым органом, ответственным за контроль за соблюдением норм защиты персональных данных. DPA остается очень активным, публикуя руководства и предлагая горячие линии для быстрого оказания помощи гражданам и компаниям в вопросах прав и обязанностей, связанных с защитой данных.

Подпись к изображению: официальный сайт регулятора.

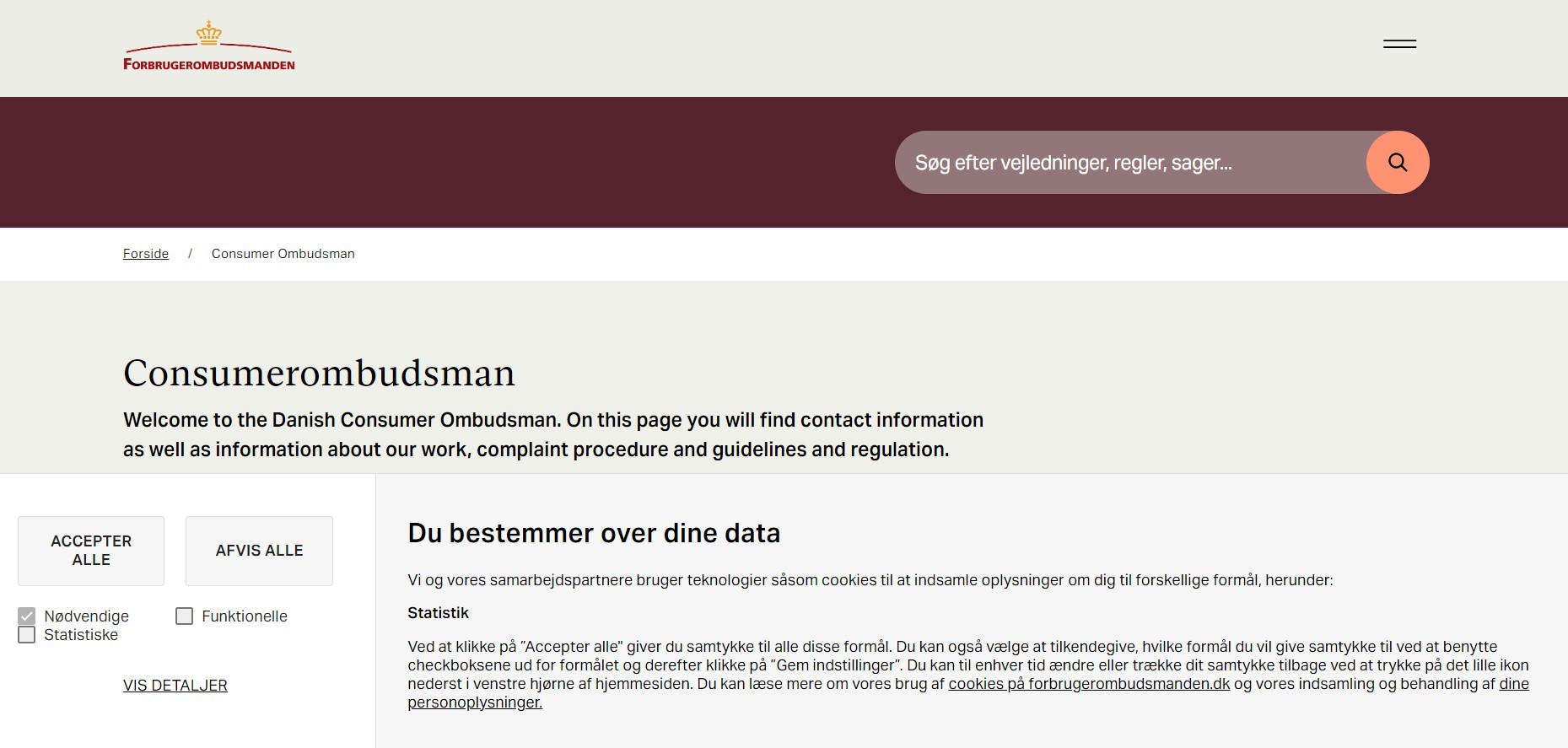

Омбудсмен Дании по правам потребителей является национальным независимым органом, ответственным за контроль за соблюдением Закона Дании о маркетинговой практике. Омбудсмен Дании по правам потребителей в последнее время уделял особое внимание потребительскому кредитованию и онлайн-рекламе, сотрудничая с FSA Дании по вопросам, актуальным для обеих организаций.

Подпись к изображению: официальный сайт регулятора.

Управление по вопросам конкуренции и защите прав потребителей Дании является национальным органом по вопросам рынка, конкуренции и прав потребителей. Управление по вопросам конкуренции и защите прав потребителей Дании сосредоточено на вопросах платежей и имеет активную стратегию контроля за регулированием ЕС в области ценообразования платежных услуг, доступа платежных учреждений к платежным счетам и платежным системам, а также специального национального регулирования цен на платежные операции, осуществляемые с использованием платежного инструмента. Управление по вопросам конкуренции и защиты прав потребителей Дании готовит каждые два года отчеты о платежном рынке Дании, а также соответствующие рекомендации, включая совместные рекомендации с FSA Дании.

Подпись к изображению: официальный сайт регулятора.

Датское бизнес-управление является национальным органом по корпоративным вопросам, включая регистрацию компаний, реестры владельцев и так далее. Датское бизнес-управление контролирует и регулирует ввод данных от датских компаний, включая контроль цифровых регистраций, конечной бенефициарной собственности и годовых финансовых отчетов. Для некоторых компаний Управление коммерческой деятельности Дании также функционирует как контрольный орган по требованиям ПВК/ФТ.

Подпись к изображению: официальный сайт регулятора.

Датское агентство цифрового правительства является национальным органом, ответственным за реализацию политики правительства Дании в сфере развития цифрового государственного сектора, а также значительной части инфраструктуры цифровых услуг Дании. Агентство было назначено национальным координационным контрольным органом для Закона ЕС о искусственном интеллекте и, вероятно, совместно с датским DPA будет контролировать регулирование и использование искусственного интеллекта.

Подпись к изображению: официальный сайт регулятора.

Центральный банк Дании выступает ключевым регулятором финансовых технологий (финтеха), обеспечивая стабильность финансовой системы и защиту интересов потребителей. Он устанавливает правила и стандарты для банков и других финансовых учреждений, которые используют финтех-решения, включая требования к капиталу и ликвидности. Лицензирование и надзор за финтех-компаниями также являются важными функциями центрального банка, который следит за соблюдением законодательства и предотвращает финансовые преступления.

Подпись к изображению: официальный сайт регулятора.

Учтите, что получение лицензий в сфере финтеха в Дании требует учета множества факторов, включая соблюдение правил и взаимодействие с различными регулирующими органами. Получение финансовых лицензий в Дании предполагает тщательное соблюдение норм, которые направлены на обеспечение надежности и безопасности финансового сектора. Регулирование финтеха в Дании осуществляется через четко определенные структуры, которые помогают создать безопасную и прозрачную среду для ведения бизнеса.

Нормативные акты и регулирование Fintech в Дании: общий подход

Весь ключевой датский подход к регулированию финансовых технологий в основном опирается на нормативные рамки Европейского Союза. В Дании отсутствует общая стратегия внедрения более строгих норм, чем те, что прописаны в директивах или стандартных формах. Однако в некоторых областях, таких как платежные системы, в стране применяется более жесткая интерпретация и принудительное соблюдение норм по сравнению с многими другими государствами-членами ЕС.

Кроме того, определенные сферы остаются под контролем национального законодательства в соответствии с конкретной регуляторной направленностью. В результате финтех-компании в Дании часто предлагают услуги, на которые влияют различные регуляторные режимы, каждый из которых влечет за собой разные обязательства и требования. К таким областям относится индустрия потребительского кредитования, которая испытала спад после масштабных регуляторных инициатив, связанных с оценкой кредитоспособности, ограничениями по процентным ставкам и рекламой таких услуг.

Также незаконно устанавливать необоснованные цены на платежные операции, проведенные с использованием платежных инструментов. В прецедентном праве Управление по конкуренции и защите прав потребителей Дании использовало строгое толкование понятия необоснованной цены, предоставляя широкую свободу действий в этом вопросе. С практической точки зрения это означает, что модели ценообразования, применяемые в других государствах-членах ЕС, все равно должны подвергаться тщательной проверке в Дании для обеспечения юридической определенности и защиты от потенциальных убытков.

Датское Финансовое Управление (FSA) располагает специализированной командой в области финансовых технологий, именуемой «Департамент финансовых технологий, платежных услуг и управления». В команду входят специалисты, отвечающие за контроль и управление компаниями в сфере финтеха и платежных услуг. В этой связи Управление финансовых услуг Дании учредило горячую линию по вопросам финансовых технологий, цель которой - предоставление рекомендаций и разъяснений по общим вопросам, и которая, как правило, отличается высокой отзывчивостью. Кроме того, у датского FSA имеются две основные инициативы: Финансовая лаборатория и Финансовый форум.

Финансовая лаборатория управляется датским FSA и ориентирована как на новые, так и на уже известные компании, желающие протестировать новые бизнес-модели, подлежащие финансовому регулированию. Через Финансовую лабораторию датское FSA предоставляет рекомендации потенциальным компаниям и предпринимателям о том, что необходимо учитывать при старте бизнеса в Дании в контексте финансового регулирования.

Финансовый форум состоит из представителей различных отраслей, включая банки, страховые компании, платежные учреждения, консультантов и группы по защите интересов. Его целью является создание неформальной платформы, где датское FSA и заинтересованные стороны из отрасли могут обсуждать последние события. Это включает в себя обсуждение любых потенциальных нормативных несоответствий. Финансовый форум собирается ежегодно.

Кроме того, в 2022 году датское FSA учредило новую рабочую группу по блокчейну и децентрализованным финансам. Цель этой рабочей группы - поддержка текущей работы FSA и его будущей надзорной функции в отношении поставщиков финансовых услуг в Дании, деятельность которых основана на использовании криптовалют и технологии блокчейн.

Наконец, датские финтех-компании, обрабатывающие персональные данные, обязаны соблюдать требования GDPR и Закона Дании о защите данных, а также национальные правила Закона Дании о платежах. Кроме того, специальные правила по раскрытию персональных данных изложены в Законе Дании о финансовом бизнесе, а также в Законе Дании о страховом посредничестве.

Финтех-компании в Дании должны обеспечить соответствие использованию инновационных инструментов и технологий этому законодательству о защите данных. GDPR также усилил права субъектов данных, что потенциально создает сложности для сектора финансовых технологий. Например, финтех-компании, применяющие инновационные технологии, такие как искусственный интеллект и профилирование, обязаны гарантировать соблюдение различных прав субъектов данных, включая право на информацию о существовании автоматизированного принятия решений и соответствующую логику.

Регулирование искусственного интеллекта в сфере финтеха в Дании

В последние годы наблюдается значительное развитие технологий искусственного интеллекта (ИИ), однако многие компании до сих пор не определились с тем, какой подход они хотят применить. В этом контексте датское Финансовое управление (FSA) сосредоточило внимание на этике данных и ИИ, выпустив документ, посвященный передовым практикам. Датское Управление по защите данных (DPA) также активно следит за использованием инструментов и систем ИИ в Дании, подчеркивая важность обработки персональных данных. В 2024 году DPA объявило о продолжении своего внимания к вопросам обработки данных в контексте ИИ, что включает контроль за использованием ИИ как государственными, так и частными организациями, включая генеративные решения ИИ.

Значительная часть законодательства формирует нормативный ландшафт использования данных. В дополнение к правилам о конфиденциальности и защите данных, существуют законодательные рамки Европейского Союза (ЕС), такие как Закон о данных, Закон о цифровых услугах (DSA), Закон о цифровых рынках (DMA) и Закон о цифровой операционной устойчивости (DORA). Эти законы направлены на регулирование того, как компаниям разрешается использовать, защищать и даже делиться данными, включая личные данные.

Регулирование ИИ в Дании сосредоточено на информировании и мотивации участников рынка к этичной оценке использования данных и ИИ. Компании должны осознавать, как законодательство ЕС внедряется в датское законодательство и как новые правила повлияют на их бизнес-процессы. Они также должны подготовиться к внедрению новых норм, тщательно обдумывая, как лучше всего интегрировать их в свою практику.

Финансовые технологии и компании в Дании, желающие воспользоваться новыми возможностями, предоставляемыми ИИ, обязаны постоянно оценивать соответствие использования данных и ИИ действующему законодательству, внутренним инструкциям, а также ожиданиям общества и клиентов. Независимо от уровня интеллекта системы, клиенты не должны испытывать беспокойства или недовольства по поводу неожиданных запросов или ответов. Поэтому компании должны четко информировать клиентов о своих подходах к использованию данных и автоматизации на основе ИИ. Это является ключевым аспектом, который поможет не только соблюдать нормативные требования, но и укрепить доверие клиентов в сфере финтеха в Дании.

Борьба с отмыванием доходов в Дании

Борьба с отмыванием денег в Дании осуществляется в соответствии с законодательством Европейского Союза и национальными нормами, направленными на предотвращение финансовых преступлений. Основным нормативным актом, регулирующим эту сферу, является Закон Дании о борьбе с отмыванием денег, который был адаптирован к последним директивам ЕС, включая Четвертую и Пятую директивы по борьбе с отмыванием денег. В рамках этого законодательства Дания внедрила строгие требования к идентификации клиентов и мониторингу подозрительных операций, что имеет важное значение для получения лицензий в сфере финтеха в Дании.

FSA также проводит регулярные проверки и оценки соответствия действующему законодательству. В 2023 году было зарегистрировано более 2000 подозрительных транзакций, что свидетельствует о растущей активности в области отмывания денег и необходимости усиления контроля.

Кроме того, в Дании создана база данных о бенефициарах, доступная для компетентных органов, что облегчает процесс идентификации конечных владельцев компаний и финансовых учреждений. В соответствии с оценками, внедрение этой меры привело к повышению прозрачности и снижению уровня отмывания денег в стране на 15% в 2022 году по сравнению с предыдущим годом.

Регулирование финтеха в Дании включает в себя специальные требования для компаний, занимающихся криптовалютами и электронными платежами. В 2023 году FSA внедрило новые требования к финтех-компаниям, работающим в области цифровых активов, что требует от них наличия программ по выявлению и предотвращению отмывания денег и финансирования терроризма. Финансовые лицензии в Дании, особенно в сфере финтеха, выдается только тем компаниям, которые могут продемонстрировать наличие эффективных механизмов внутреннего контроля и соблюдения законодательства.

Согласно данным FSA, 85% финтех-компаний в Дании уже внедрили системы автоматизированного мониторинга транзакций для борьбы с отмыванием денег, что показывает высокий уровень осведомленности и готовности к соблюдению нормативных требований. Важным аспектом является сотрудничество между различными финансовыми учреждениями и правоохранительными органами, которое обеспечивает обмен информацией о подозрительных транзакциях и помогает выявлять схемы отмывания денег.

Наконец, в 2022 году Дания присоединилась к международным инициативам, направленным на борьбу с отмыванием денег, включая обязательства по соблюдению стандартов ФАТФ (Financial Action Task Force). Это сотрудничество усиливает систему международного регулирования и помогает адаптировать национальные меры к глобальным стандартам.

Борьба с отмыванием денег в Дании является важной частью общего регулирования финансового сектора, включая финтех, что способствует созданию более безопасной и прозрачной финансовой экосистемы.

Регулирование потребительского кредитования в Дании

Закон о потребительских кредитах, вступивший в силу 1 июля 2019 года, вносит ясность в правила лицензирования в сфере предоставления потребительских займов и кредитных договоров. Согласно новому законодательству, этот закон применяется к большинству видов потребительского кредитования, если займы предоставляются уже лицензированным банком или другим финансовым учреждением, если соглашение по займу предполагает нулевую процентную ставку и отсутствие комиссии, или если речь идет о лизинговом договоре без обязательства на покупку.

Согласно Закону о предприятиях потребительского кредитования, поставщики потребительских займов обязаны получать лицензию от Управления по финансовому надзору (FSA). Поправки к этому закону, вступившие в силу 1 июля 2020 года, включают несколько ключевых изменений, направленных на защиту потребителей. Во-первых, установлен предел годовой процентной ставки на уровне 35% для потребительских кредитов. Во-вторых, ограничены общие расходы по кредиту, которые не могут превышать 100% от первоначальной суммы займа.

Регулирование краудфандинга в Дании

Регулирование краудфандинга в Дании представляет собой сложную и многогранную область, в которой основное внимание уделяется обеспечению прозрачности и защиты интересов участников. Несмотря на то что краудфандинг и альтернативное финансирование в целом не подлежат специальному законодательному регулированию, некоторые правила могут применяться в зависимости от специфики краудфандинговой схемы. Например, в случаях, когда рассматриваемая схема относится к «краудфандингу на основе пожертвований», могут действовать положения, установленные датским Законом о сборе средств, который регулирует аспекты сбора средств и включает требования по информированию участников о целях сбора и использовании средств.

Если схема краудфандинга основана на акциях, то к ней применяются более жесткие правила, касающиеся рынка капитала. В частности, это может включать соблюдение Регламента ЕС 596/2014, касающегося предотвращения манипуляций на рынке, который требует от платформ обеспечения надежной информации о рисках и перспективах инвестиций. Также применим Регламент ЕС 2017/1129 о проспектах эмиссии, который требует от эмитентов подготовки и публикации проспектов, предоставляющих потенциальным инвесторам полную информацию о предложениях акций.

Датский закон о рынках капитала также содержит общие положения, регулирующие операции с ценными бумагами и защиту инвесторов, что означает, что краудфандинговые платформы должны соблюдать эти требования, чтобы обеспечить законность своих операций. Важно отметить, что регуляторы, такие как Датское управление финансовых услуг, могут осуществлять надзор за соблюдением этих норм, что требует от платформ внедрения систем внутреннего контроля и отчетности.

Перед тем, как зарегистрировать краудфандинговую платформу в Дании, важно внимательно рассмотреть не только специфику своей схемы финансирования, но и требования законодательства, регулирующего как рынок капитала, так и правила, касающиеся сбора средств, чтобы обеспечить соблюдение всех необходимых норм и защиту интересов участников.

Ограничения для финтех-компаний в Дании

На сегодня в Дании отсутствуют финтех-компании, которые имеют существенные ограничения в предоставлении своих услуг. Однако финансовые предприятия в этой стране подлежат строгому регулированию, что затрудняет их деятельность, особенно для малых финтех-стартапов. Эти стартапы часто сталкиваются с большими вызовами из-за своего размера и ограниченных сетей, что вызывает дополнительные трудности в соответствии с нормативными требованиями, которые касаются не только финансовой деятельности, но и поставки услуг для других финансовых компаний.

Недавно введенное законодательство акцентирует внимание на аспектах кибербезопасности, поскольку Европейский Союз реализовал новые нормы, направленные на смягчение рисков в этой сфере. Директивы о безопасности сетей и информационных систем ио цифровой операционной устойчивости имеют значительное влияние на финансовый сектор, в частности на финтех-компании, которые подпадают под эти регуляции или влияют на них через свои цепи поставок.

Введение директив стало частью более широкого обновления законодательства в рамках Закона о финансовом бизнесе. Ответственность за соблюдение этих требований теперь лежит на высшем руководстве финансовых учреждений, которое должно разработать и контролировать стратегии по управлению киберрисками.

Чтобы продемонстрировать сложность требований к финтех-компаниям в Дании, предоставляющим финансовые услуги, рассмотрим несколько примеров.

Финансовые организации в Дании должны удостовериться, что их поставщики услуг соблюдают меры, определенные для уменьшения рисков. Это предполагает прозрачность в предоставлении услуг, а также структурирование бизнеса поставщиков в соответствии с растущими требованиями безопасности, что включает надлежащую документацию о процедурах кибербезопасности.

Согласно рекомендациям в сфере информационных технологий, финансовые предприятия должны регулярно проводить выявление уязвимостей в своих системах. Это может включать аудит, проверки соответствия и тестирование, такие как тесты на проникновение. Эти процедуры также должны охватывать сторонние системы, используемые в финансовой инфраструктуре.

Если финтех-компании пользуются услугами субподрядчиков, они обязаны обеспечить соблюдение согласованной политики безопасности. Это также включает возможность проведения аудитов как финансовой компанией, так и регуляторами. Согласно требованиям GDPR, контроллер данных обязан выбирать только тех субпроцессоров, которые способны обеспечить надлежащий уровень безопасности.

Финансовые компании должны включать процедуры реагирования на инциденты в контракты со сторонними поставщиками, чтобы гарантировать соответствие надлежащим стандартам безопасности. Финтех-компании, предоставляющие услуги, должны обеспечить адекватный уровень этих процедур для своих клиентов.

Финтех-компании в Дании, желающие продавать финансовые услуги другим предприятиям, обязаны соблюдать все эти требования, обеспечивая надлежащий уровень безопасности и прозрачности в своих процессах, чтобы соответствовать растущим стандартам финансовой индустрии.

Услуги консалтинга в области Fintech в Дании

Наша консалтинговая компания предлагает широкий спектр услуг в сфере регулирования финансовых технологий (Fintech) в Дании, чтобы помочь предприятиям соответствовать требованиям законодательства и обеспечить успешную деятельность на рынке.

Во-первых, мы предоставляем консультации по получению лицензий в финансовом секторе. Это включает анализ требований, подготовку документов и сопровождение в процессе подачи заявок в финансовые регуляторы, такие как Финансовый совет Дании (FSA). Мы помогаем нашим клиентам понять специфические требования, которые касаются различных видов финансовых услуг, включая платежные системы, кредитование и инвестиционные платформы.

Во-вторых, мы предлагаем услуги по разработке стратегий соответствия и управления рисками. Это предполагает оценку внутренних политик компании и их соответствия действующему законодательству, а также создание системы контроля, которая помогает выявлять и уменьшать финансовые риски. Наша команда экспертов поможет вам внедрить лучшие практики в области управления рисками и соответствия.

Кроме того, мы обеспечиваем консультации по вопросам защиты данных и соблюдения требований GDPR. В рамках этого мы помогаем предприятиям разработать политики защиты данных, обучить сотрудников и подготовить документы, подтверждающие соответствие регуляторным требованиям.

Также мы предлагаем услуги по подготовке к аудитам и проверкам, проводимым регуляторами. Наша команда поможет вам внедрить эффективные процедуры контроля и мониторинга, которые уменьшают риски выявления нарушений во время проверок.

В завершение, мы предоставляем услуги по мониторингу изменений в законодательстве и регуляциях, касающихся финансовых технологий, чтобы наши клиенты всегда оставались в курсе последних тенденций и требований. Благодаря нашему опыту и знаниям, вы сможете сосредоточиться на развитии вашего бизнеса, не переживая о регуляторных аспектах.

Свяжитесь с нами, чтобы узнать больше о том, как мы можем поддержать вас в достижении ваших бизнес-целей в финансовых технологиях в Дании.

Заключение

Регулирование Fintech в Дании демонстрирует активный подход к интеграции инновационных финансовых технологий в существующую правовую и экономическую среду. Датская юрисдикция предлагает четкие правила и рамки для операторов, что способствует как защите потребителей, так и созданию благоприятных условий для бизнеса. Важно отметить, что хотя краудфандинг и альтернативное финансирование не подлежат специальному регулированию, компании, занимающиеся этими видами деятельности, должны учитывать существующие законы, такие как Датский закон о рынках капитала и регламенты ЕС. Это подчеркивает необходимость глубокого понимания требований для успешного функционирования в этой динамично развивающейся сфере.

FAQ

Основным регулирующим органом является Датское управление финансового надзора (FSA), которое контролирует соблюдение финансовых норм и способствует стабильности финансовой системы.

Да, Fintech-компании обычно должны получать лицензии в зависимости от предоставляемых услуг, например, лицензии на платежные учреждения или лицензии на электронные деньги.

Основные требования включают соблюдение норм по противодействию отмыванию денег (AML), законов о защите данных (таких как GDPR) и стандартов защиты прав потребителей. Фирмы должны внедрять надежные внутренние контрольные механизмы и системы управления рисками.

Дания способствует инновациям в Fintech через различные инициативы, такие как регуляторные песочницы, которые позволяют стартапам тестировать свои решения в контролируемой среде, а также через партнерства между правительством, финансовыми институтами и технологическими компаниями.

GDPR играет ключевую роль в регулировании Fintech в Дании, так как регулирует обработку личных данных. Fintech-компании должны гарантировать, что они собирают, хранят и используют данные клиентов в соответствии с этими нормами, чтобы защитить конфиденциальность и избежать крупных штрафов.