Реєстрація компанії у США передбачає необхідність урахування впливу податкового законодавства на доходи, що робить вибір форми бізнесу важливим етапом. Система оподаткування США має багаторівневу структуру, яка враховує як федеральні податки, так і податки штатів і ті, що встановлюються місцевою владою. Це ускладнює розрахунки та вимагає від іноземних інвесторів і міжнародного бізнесу в США деталізованого аналізу податкових наслідків при виході на американський ринок.

Державні органи США, включно з IRS (Internal Revenue Service), розробляють норми, які регулюють оподаткування для всіх учасників економічної діяльності: компаній, індивідуальних підприємців і приватних осіб. Федеральні податкові ставки варіюються залежно від виду доходу та статусу платника податків (резидент чи нерезидент), що робить планування податкових зобов'язань критично важливим.

Вирішивши зареєструвати компанію в США, зокрема і іноземні компанії, які планують вийти на американський ринок, мають враховувати різні податкові ставки, що залежать від виду доходу та бізнес-моделі, а також вимоги щодо сплати податку у джерела. Крім цього, для більшості видів доходів передбачена система прогресивного оподаткування, яка відображає загальну структуру податкового законодавства США.

Реформи останніх років спрямовані на залучення міжнародного бізнесу та інвестицій. Наприклад, податкові угоди з різними країнами допомагають запобігти подвійному оподаткуванню та спрощують податкові зобов'язання компаній, які ведуть діяльність на кількох ринках. У поєднанні з податковими стимулами для інноваційних і виробничих компаній, а також гнучкими режимами оподаткування для малого бізнесу в США, ці зміни роблять країну привабливою для іноземного кола бізнес-осіб.

Що мають враховувати підприємці в контексті податкових зобов'язань під час відкриття компанії у США?

Сполучені Штати – одна з найрозвиненіших економік світу. Тут діє багаторівнева система оподаткування, яка віддзеркалює масштаб і структуру економічної системи країни. Податки мають важливе значення для фінансування державного бюджету, забезпечуючи розвиток інфраструктури, освіти, охорони здоров'я й інших важливих галузей. Незважаючи на високий ступінь складності, податкова система США має різні податкові пільги та можливості для оптимізації.

Федеральна податкова система США підтримує баланс між зобов'язаннями федеральних і місцевих відомств, створюючи правову та економічну основу для регулювання бізнесу в США у питаннях податкових зобов'язань на всіх рівнях. Ключові податки – прибуткові, корпоративні й опосередковані збори, які стягуються федеральною владою, штатами та місцевими муніципалітетами. Така система дозволяє фінансувати національні потреби, наприклад, інфраструктуру, соціальні програми, національну безпеку, і функціонує завдяки багаторівневим податкам.

Кожна форма бізнесу в США зобов'язана виконувати податкові вимоги, встановлені центральним урядом. Податки, які адмініструє федеральна влада, підлягають суворому контролю з боку Internal Revenue Service, який відповідає за збір податків, перевірку декларацій і проведення аудитів. Система заснована на засадах добровільного декларування та самооцінки, що вимагає від платників податків подання точної інформації та своєчасного виконання зобов'язань.

Після реєстрації компанії в Америці власникам потрібно подати заявку на облік до податкового управління того регіону, де вестиметься діяльність. За недотримання податкових зобов'язань можуть бути застосовані значні штрафи. На 2026 максимальна ставка федерального податку на доходи фізичних осіб – 37%, а для компаній діє фіксована ставка 21%.

Переваги податкових угод та усунення подвійного оподаткування

Створення компанії у США дозволяє міжнародним компаніям скористатися перевагами податкових угод, розроблених для зменшення податкового навантаження та уникнення подвійних оплат. У 2026 році США підтримують податкові угоди приблизно з 70 країнами, створюючи правову основу для координації податкової політики між державами та полегшуючи умови для транскордонного інвестування. Такі договори визначають, яка зі сторін має право стягувати податок із певних видів доходу, зменшуючи цим загальне податкове навантаження на платників податків і стимулюючи економічну активність на міжнародному рівні.

Одна зі значних переваг податкових угод – це зниження ставок оподаткування для таких ключових джерел доходу, як дивіденди, відсотки, роялті. Завдяки цим договорам базова ставка дивідендного податку для іноземних інвесторів зазвичай знижується до 15%, а податок на відсотки та роялті може бути повністю скасований. Реєстрація бізнесу в США дає іноземним компаніям та приватним інвесторам можливість отримувати високі чисті доходи від своїх активів, що сприяє ефективному довгостроковому плануванню та підвищує привабливість американського ринку.

Важливою частиною таких угод також є податкові кредити та звільнення. Вони дозволяють резидентам країн-партнерів США або вирахувати сплачені податки в іноземній юрисдикції зі своїх зобов'язань перед американською податковою службою (IRS), або отримувати податкові відрахування на суми, сплачені за кордоном. Це допомагає уникнути подвійного оподаткування та підвищує прозорість фінансових розрахунків. Особливо корисні ці положення для експатів і міжнародних співробітників, доходи яких оподатковуються як у США, так і в країні їхнього проживання.

Крім того, якщо прийнято рішення відкрити фірму в США, варто звернути увагу на те, що податкові угоди встановлюють принципи податкового резидентства, визначаючи, в якій країні суб'єкт зобов'язаний сплачувати податки. Ці норми особливо важливі для транснаціональних корпорацій і мобільних співробітників, оскільки дозволяють уникнути надмірного оподаткування та спрощують процес податкових платежів у юрисдикціях, де ведеться основна діяльність. Отже, податкові угоди США сприяють розвитку міжнародної торгівлі й інвестиційних потоків, підтримуючи стабільні та вигідні умови для міжнародного бізнесу.

Бізнес у США: повноваження та функції податкових органів

У США податкові функції зосереджено в кількох державних органах, але ключова роль у Internal Revenue Service. IRS – це національне агентство, яке відповідає за збір податків і забезпечення дотримання податкового законодавства. Разом з IRS низка інших агентств і департаментів беруть участь в адмініструванні та регулюванні податків на різних рівнях, зокрема і на федеральному та державному.

- IRS збирає та адмініструє податки. IRS відповідає за збір федеральних податків, обробку декларацій і проведення аудитів. У межах своїх обов'язків агентство адмініструє податкові форми для фізичних осіб (Form 1040) і компаній (Form 1120 для корпорацій), а також такі спеціальні форми, як W-2 та 1099, забезпечуючи дотримання термінів і правил звітності.

- Функція аудиту IRS. IRS проводить вибіркові та планові аудити платників податків для виявлення недостовірних даних і контролю за коректністю поданих декларацій. Аудити спрямовані на забезпечення дотримання податкового законодавства та захист доходів держави. У разі виявлення помилок або спроб ухилення від сплати податків, IRS має право накладати суттєві штрафи та відсотки за прострочення.

- Система звітності країн (CbC). Згідно з нормами США, компанії з оборотом понад 850 мільйонів доларів зобов'язані подавати звіт за формою 8975 (Country-by-Country Report), де вказуються ключові фінансові дані щодо всіх дочірніх структур. Ці звіти допомагають IRS оцінювати глобальне податкове навантаження та гарантувати справедливий розподіл податків.

Отже, податкові органи США надійно регулюють та слідкують за дотриманням податкового законодавства. Ретельно контролюється не лише внутрішнє оподаткування, а й операції на міжнародному рівні, що підтримує прозорість і мінімізує ризики ухилення від податків.

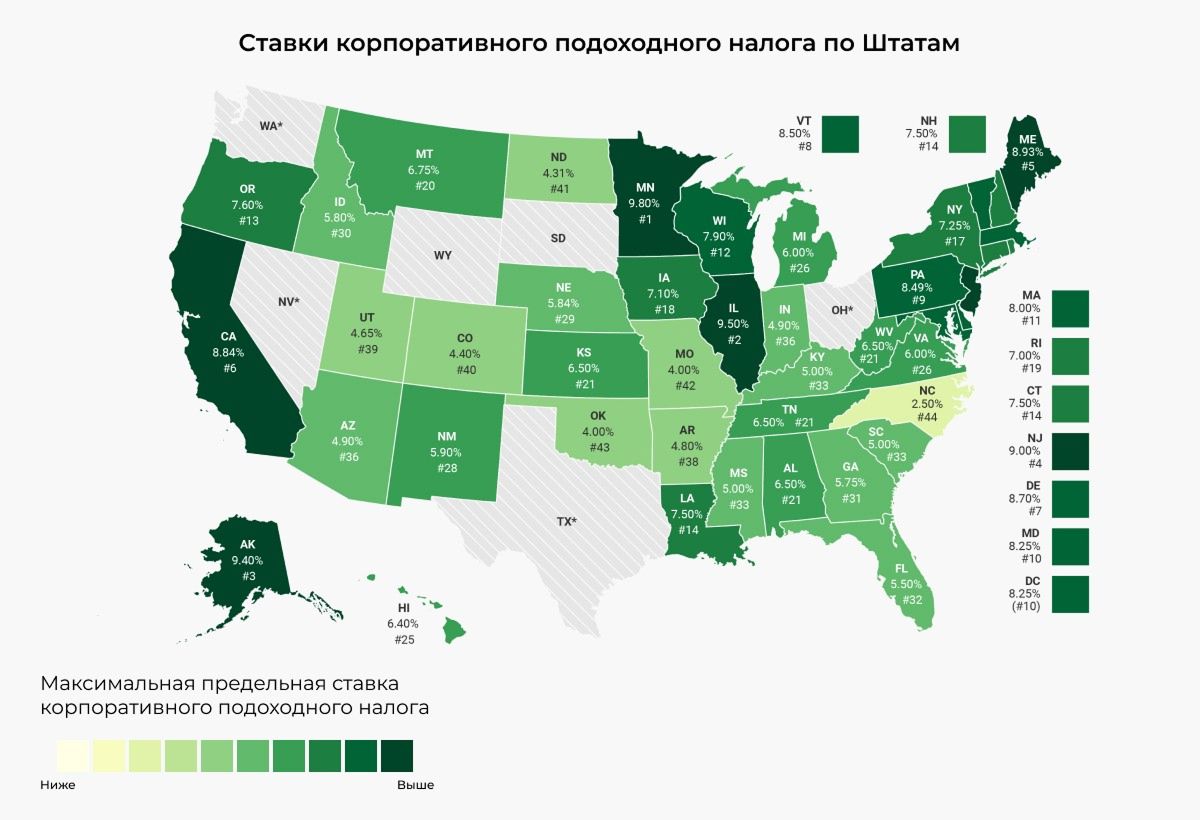

Корпоративне оподаткування бізнесу в США

Різниця в корпоративних податках має велике значення при виборі штату для реєстрації бізнесу в США, оскільки вони безпосередньо впливають на фінансові показники компанії. Податки можуть знизити або збільшити загальну прибутковість бізнесу, що особливо важливо для нових і малих компаній, де будь-яка економія має значення. Різні штати встановлюють власні податки, доповнюючи федеральну ставку 21%, що створює додаткові можливості для оптимізації податкового навантаження. У 2026 році податки по штатах становлять від 0 до 12%, що залежить від законодавчих підходів та економічних стратегій конкретного штату.

- Безподаткові штати. Реєстрація компаній у Вайомінгу, Південній Дакоті оптимальна для бізнесу, оскільки в цих штатах немає корпоративного податку. Невада, Огайо, Техас, Вашингтон не обкладають компанії корпоративним податком, але стягують податок з валового виторгу, який не можна повністю порівняти до корпоративного податку. Ці юрисдикції залучають компанії, які прагнуть мінімізувати податкові витрати та використовувати гнучкіші умови адміністрування бізнесу, що робить їх популярними серед великих корпорацій і стартапів, які хочуть зберегти більше коштів для розвитку.

- Штати з низькими ставками. Деякі штати, наприклад, Оклахома і Колорадо, підтримують порівняно низькі ставки корпоративного податку в діапазоні від 3% до 5%. Це створює помірне податкове навантаження та підтримує конкурентоспроможність цих регіонів, що залучає іноземців до реєстрації фірм США у цих штатах, якщо вони прагнуть економити на операційних витратах без обов'язкового звільнення від податків.

- Середня ставка. Такі штати, як Айова і Массачусетс, пропонують ставки близько 8-9%. Це привабливо для бізнесу, який орієнтований на ринки з великим економічним потенціалом і добре розвиненою інфраструктурою, хоч і з вищим податковим навантаженням.

- Штати з високими податками. Реєстрація компаній у Нью-Йорку і Каліфорнії передбачає застосування ставок податку, які досягають 12%. Ці регіони популярні для розміщення головних офісів і філій великих міжнародних корпорацій з огляду на розвинену інфраструктуру, доступ до талантів і великі ринкові можливості, незважаючи на високе податкове навантаження.

Крім того, при реєстрації компаній у Делавері, Орегоні та Теннессі разом із корпоративним прибутковим податком діють податки з валової виручки. Декілька інших штатів, зокрема Пенсільванія, Вірджинія та Західна Вірджинія, допускають стягнення податку із загального доходу на рівні міста, а не штату. Різноманітність ставок за штатами дає компаніям можливість оптимізувати податкові зобов'язання, обираючи найсприятливіші умови свого виду діяльності.

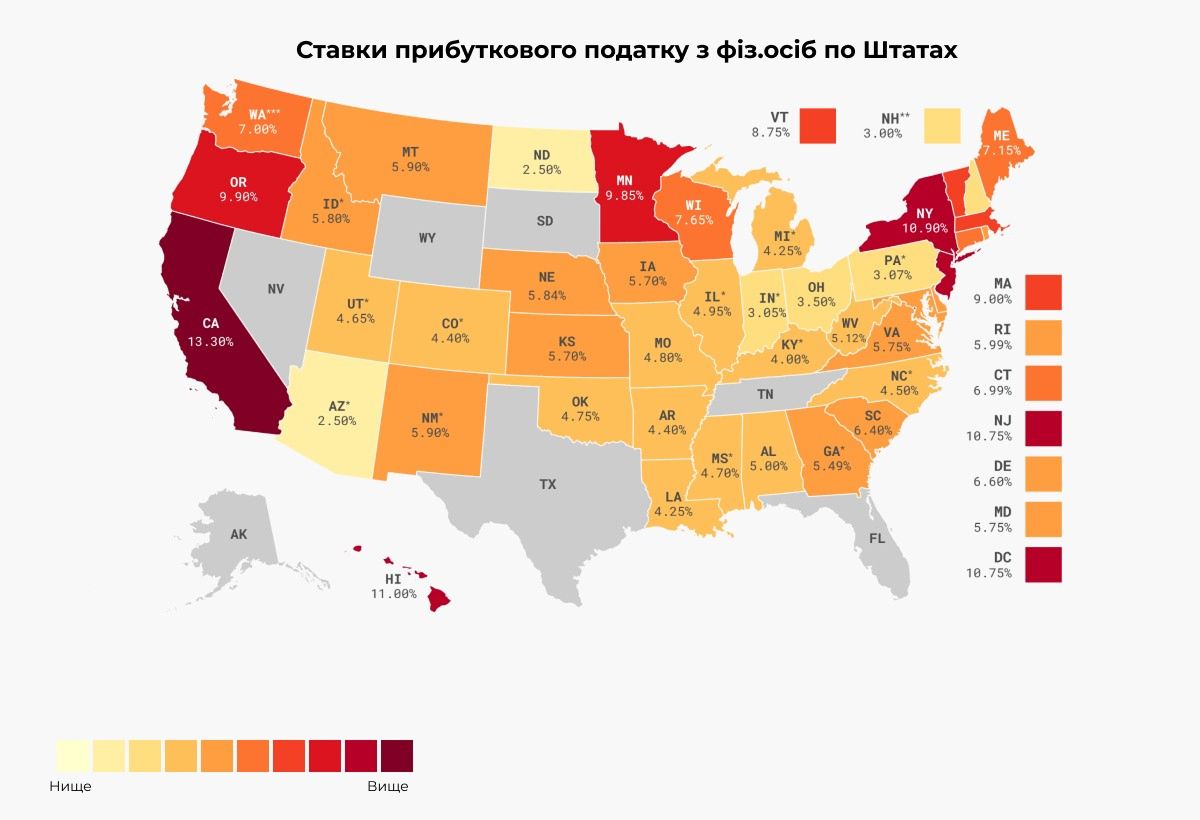

Податок на доходи фізичних осіб

У США ставки податку на доходи фізичних осіб варіюються як під впливом федеральних норм, так і правил, встановлених кожним штатом, що впливає загальне податкове навантаження. У 2026 році федеральні ставки залишаються прогресивними, досягаючи 37% для найвищих прибутків. Згідно із законодавством, податки на доходи громадян і резидентів США поширюються на всі їхні світові доходи, тоді як для нерезидентів податок поширюється на доходи, отримані від діяльності у США. На розмір впливає вид доходу (трудовий, інвестиційний чи успадкований), що позначається на кінцевій сумі податків.

У Флориді, Техасі, на Алясці, в Неваді, Південній Дакоті, Вашингтоні, Вайомінгу податок на прибуток відсутній, що приваблює людей із високими доходами та допомагає скоротити фінансові витрати. Водночас у Каліфорнії та Нью-Йорку податкові ставки можуть досягати 13% і більше, що підвищує загальне податкове навантаження. Ця система стимулює платників податків враховувати як рівень доходу, так і місце проживання для ефективного планування.

Більшість штатів, а також муніципальна влада в деяких містах стягують податок на прибуток з фізосіб, які ведуть трудову діяльність або проживають на їх території. Нью-Гемпшир та Теннессі (до 1 січня 2021 року) стягували податок лише з доходів від дивідендів і відсотків. У кількох штатах ставки цього податку вищі за 10%.

У 2026 році зберігається можливість податкових відрахувань – таких, як соціальні та медичні відрахування, які сплачуються як працівниками, так і роботодавцями. Наприклад, соціальні виплати лише на рівні 6.2% оподатковуються до певного порога доходу, а медичний податок становить 1.45% без обмежень за рівнем доходу.

Зв'яжіться з нашими експертами й отримайте відповіді на Ваші запитання.

Альтернативний мінімальний податок (AMT)

Вирішивши відкрити фірму в Америці, врахуйте, що діє альтернативний мінімальний податок у США, який є механізмом коригування для запобігання значного зниження податкових зобов'язань високоприбуткових осіб і компаній через використання відрахувань і пільг. AMT застосовується для платників податків, доходи яких досягають певного рівня, при цьому фіксуючи мінімальні ставки в розмірі 26% та 28% для фізосіб у 2026 році. Він діє паралельно з основним податком і набирає чинності, якщо розрахунковий AMT перевищує звичайні податкові зобов'язання.

AMT стосується переважно осіб із високим доходом і великих інвесторів, які мають значні пільги та відрахування, наприклад, використовуючи інвестиційні доходи або благодійні внески. Зокрема, AMT забирає певні податкові відрахування та звільнення, що призводить до перерахунку податкової бази та підвищення оподатковуваного доходу. Для більшості індивідуальних платників податків у 2026 році виключення з AMT сягають 81,300 доларів для одиночних платників і 126,500 доларів для сімейних пар, що допомагає знизити податкове навантаження для низько- та середньооплачуваних груп населення.

На корпоративному рівні запроваджено так званий CAMT (Corporate AMT) з 2023 року, який застосовується до великих корпорацій із доходами понад 1 мільярд доларів. Ставка CAMT складає 15% і розраховується на основі доходів, відображених у фінансовій звітності після низки коригувань.

Як нерезиденту відкрити компанію в США та сплачувати низькі податки?

Оподаткування приросту капіталу в США відрізняється для короткострокових і довгострокових доходів. Продаж активів, які бували у власності до 12 місяців, призводить до оподаткування короткострокових приростів капіталу за базовою ставкою прибуткового податку, що може становити 37%, роблячи ці інвестиції менш вигідними.

Приріст капіталу від активів, які були у власності понад рік, оподатковується за зниженими ставками. У 2026 році найвища ставка податку складе 20%, а для низькооплачуваних категорій — 0%. Середня ставка 15% застосовується до доходів, що перевищують встановлений мінімум, який коригується щорічно.

Для нерезидентів оподаткування приросту капіталу залежить від тривалості їхнього перебування в США та типу активів, причому при перебуванні в країні понад 183 дні доходи від продажу американських активів також оподатковуються.

Оподаткування дивідендів у США суворо диференційовано для резидентів і нерезидентів, забезпечуючи справедливий розподіл податкового навантаження та підтримку міжнародних інвестиційних зв'язків.

Громадяни та постійні резиденти Штатів оподатковуються за пільговими ставками на так звані кваліфіковані дивіденди. Дивіденди, які виплачуються американськими корпораціями або кваліфікованими іноземними підприємствами, оподатковуються за шкалою, що сягає 20% для високоприбуткових категорій. Також застосовується додатковий податок 3.8% на інвестиційний дохід для осіб із високими доходами. Некваліфіковані дивіденди, наприклад, виплати від нерезидентних компаній, які не підпадають під дію пільг, оподатковуються за стандартними ставками, які досягають 37%.

Нерезиденти, які отримують дивіденди з американських джерел, сплачують податок 30%. Цей податок утримується у джерела виплати, і ставка може бути знижена завдяки двостороннім податковим угодам (DTT), які укладають США з іншими державами. Такі угоди встановлюють знижені ставки, які змінюються залежно від країни. Наприклад, інвестори з деяких країн, які підписали DTT, можуть сплачувати податки на дивіденди за ставкою 10% або нижче, що підтримує міжнародні інвестиції та знижує податкове навантаження на нерезидентів.

Система оподаткування дивідендів дозволяє США балансувати між залученням іноземних інвестицій і забезпеченням надходження коштів до бюджету. Зниження ставок для нерезидентів через податкові угоди має важливе значення для міжнародних інвестиційних відносин і сприяє стабільному потоку капіталу.

Податок на дарування та спадщину в США

Оподаткування дарування та спадщини в США регулюється федеральними законами з урахуванням ринкової вартості переданих активів. У 2026 році найвища ставка податку на спадщину та дарування становить 40%. Поріг звільнення від податку – 13 610 000 доларів на людину, що дозволяє враховувати великі суми до досягнення цього ліміту. Використання цієї суми протягом життя зменшує доступний розмір оподаткування при смерті, оскільки обидві категорії об'єднані одним звільненням. Окрім цього, для щорічних дарувань можливе окреме звільнення в розмірі 18 000 доларів на кожного обдарованого, що дозволяє платникам податків планувати передачу активів із мінімальними податковими зобов'язаннями.

Для платників податків, які не є резидентами, податок на спадок застосовується лише до активів, що мають зв'язок із США, наприклад, нерухомість і фінансові інструменти. На відміну від резидентів, які оподатковуються на свої активи у світі, нерезиденти сплачують податок лише на майно, пов'язане з американською юрисдикцією. Принцип «покрокової оцінки» дозволяє перерахувати вартість активів до їхнього ринкового рівня на дату смерті, що знижує потенційний податок на приріст капіталу для спадкоємців. Ця система оподаткування сприяє як збору бюджетних коштів, так є й інструментом обмеження передачі великих статків без оподаткування.

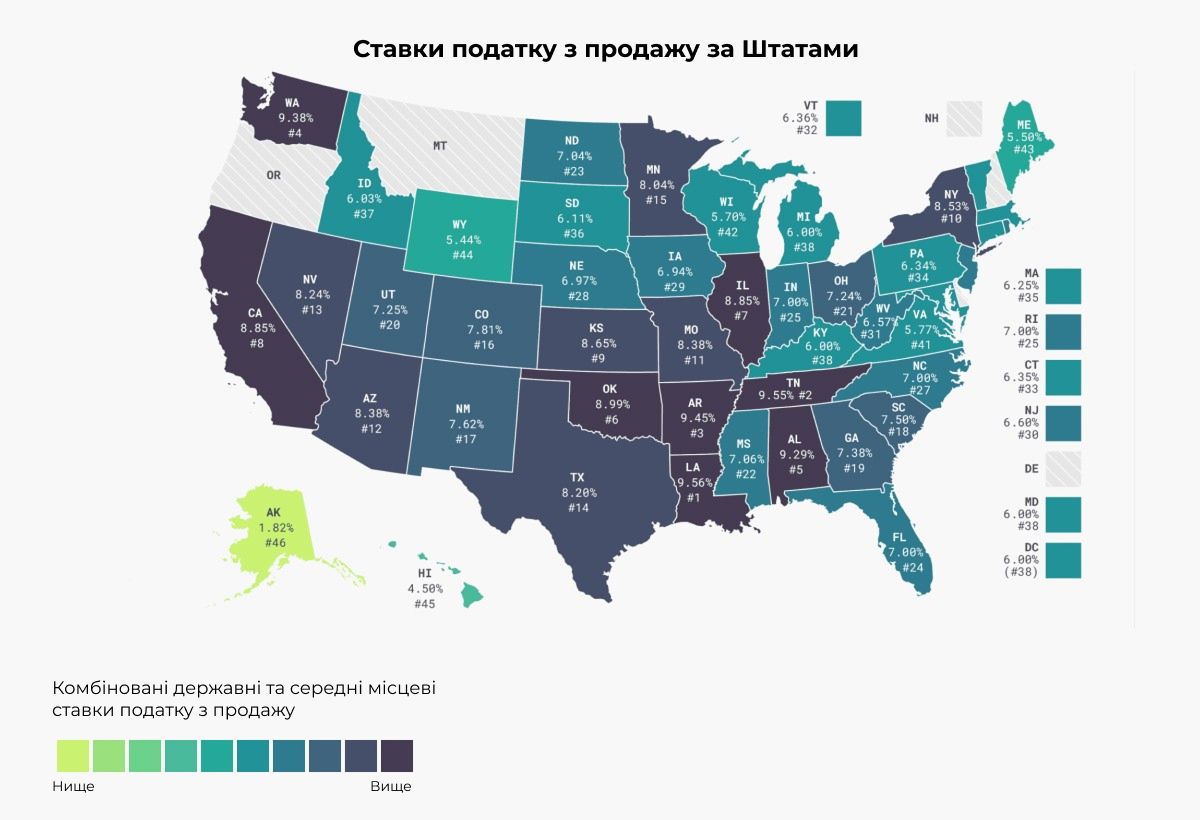

Оподаткування в США: ПДВ та акцизи

У США немає єдиного федерального ПДВ, що відрізняє цю країну від більшості інших розвинених економік, де такий податок поширений. Замість ПДВ використовується система непрямих податків на рівні штатів і місцевої влади, де більшість штатів стягує податок із продажу, відомий як sales tax. Ці податки варіюються за ставками, зазвичай від 2.9% до 7.25% залежно від штату, а деяких регіонах можуть застосовуватися додаткові податки на муніципальному рівні, що дозволяє штатам і містам генерувати значні доходи до своїх бюджетів.

Крім податків із продажу, для міжнародного бізнесу в США уряд застосовує акцизи (excise taxes), які є федеральними непрямими податками, що стягуються з певних товарів і послуг, зокрема палива, алкоголю, тютюну та деяких транспортних послуг. Наприклад, на бензин встановлено федеральний акциз у розмірі 18,3 цента за галон, а для дизельного палива – 24,3 цента за галон. Також діє акциз у 12% на продаж важких транспортних засобів на етапі першого продажу. Ці податки зазвичай закладаються в кінцеву вартість товару та оплачуються кінцевими споживачами. Система непрямих податків, включно з акцизами та податками з продажу, допомагає уряду США регулювати попит на певні види продукції, а також генерує стабільний потік доходів до бюджету, компенсуючи відсутність ПДВ.

Податкові угоди

Якщо ви плануєте створити компанію в США, приємною новиною стане те, що укладено безліч податкових угод з іноземними державами, щоб мінімізувати випадки подвійного оподаткування та спростити податкові зобов'язання для резидентів, які ведуть діяльність у кількох країнах. Ці договори дозволяють знижувати податкові ставки або повністю звільняти від оподаткування окремі види доходів, що підтримує міжнародні інвестиції та робить транскордонну діяльність вигіднішою. Угоди з кожною державою можуть відрізнятися залежно від економічних пріоритетів та умов співробітництва.

Механізм дії таких угод дозволяє резидентам США, які ведуть бізнес за кордоном, та закордонним компаніям, які отримують доходи зі США, знизити податкове навантаження. Наприклад, угоди передбачають податкові кредити та звільнення, де податки, сплачені за кордоном, можуть бути зараховані в податкові зобов'язання на батьківщині. У такий підхід дозволяє використовувати або податковий кредит, або відрахування, що залежить від характеру і розміру доходу.

Важлива також функція угод щодо уникнення несплати податків: податкові договори регулюють правила обміну фінансовою інформацією між країнами. Це допомагає податковим відомствам перевіряти дотримання податкового законодавства та запобігає незаконним фінансовим операціям.

Адміністрування і звітність

Адміністрування податків у США вимагає від підприємств і фізичних осіб своєчасно подавати звітність та сплачувати податки. Для корпоративних платників податків податкова декларація (форма 1120) подається до 15 квітня для компаній із календарним податковим роком. Якщо компанія користується альтернативним фіскальним роком, звітність подається до 15 числа четвертого місяця після закінчення податкового року.

Для індивідуальних платників податків крайній термін подання декларації (форма 1040) встановлено на 15 квітня, а, за потреби, можна отримати автоматичне продовження на 6 місяців. Важливо, що продовження цього терміну не дає відстрочки на сплату податку; несплачені суми оподатковуються відсотками із дати встановленого терміну.

Компанії зобов'язані здійснювати податкові платежі за розрахунковими оцінками протягом року, вносячи рівні частини квартальних платежів до 15 квітня, 15 червня, 15 вересня та 15 грудня. Якщо податкові зобов'язання перевищують 500 доларів, компанія має заздалегідь внести необхідні суми, щоб уникнути штрафів. Несплата податків у строки спричиняє пені та штрафи, які розраховуються на основі несплачених сум і часу протермінування. Для платників податків із великими доходами застосовуються суворіші умови: компанії, з доходами понад 1 мільйон доларів, зобов'язані розраховувати платежі з урахуванням поточних зобов'язань, а чи не минулорічних даних, щоб уникнути зниження.

Штрафи змінюються залежно від виду порушення. За несвоєчасне подання декларації та сплату податків призначаються штрафи за кожен випадок невиконання, а також передбачені штрафи за помилки у звітності, зокрема недостовірне чи неповне декларування доходів.

Останні зміни та перспективи для іноземців, які хочуть відкрити бізнес у США

У 2022-2024 роках податкова система США зазнала кількох значних змін, спрямованих на адаптацію до поточних економічних викликів і стимулювання сталого розвитку. Одним із найбільших нововведень стало запровадження корпоративного мінімального податку (Corporate Alternative Minimum Tax, CAMT) у межах Закону про зниження інфляції (Inflation Reduction Act, IRA).

CAMT, розрахований як мінімум 15% від скоригованого доходу за фінансовою звітністю для великих корпорацій із доходом понад 1 мільярд доларів, покликаний запобігти маніпуляціям із податками та забезпечити справедливий розподіл податкового навантаження. CAMT набирає чинності, якщо розрахований податок перевищує звичайне податкове зобов'язання, зокрема податок на мінімізацію розмивання бази (BEAT).

Варто відзначити податок на викуп акцій — акцизний збір у розмірі 1%, який застосовується до деяких видів викупу акцій корпораціями. Введення цього податку спрямовано на скорочення кількості корпоративних викупів і заохочення компаній до інвестицій у розвиток та розширення виробництв.

Серед інших важливих тенденцій — плани щодо розширення екологічних пільг, зокрема стимули для відновлюваної енергії та зниження вуглецевих викидів. Окрім цього, до 2026 року планується перегляд низки податкових норм, встановлених реформою 2017 року, які тимчасово зменшують податкові ставки для фізичних осіб. Передбачається, що ці зміни разом з поточними податковими ініціативами вплинуть довгостроково на американський ринок і стимулюють стійке зростання економіки.

Висновок

Податкова система США дає як можливості для зростання, так і низку юридичних особливостей, які потребують професійного підходу. Від корпоративних податків до міжнародних угод кожен аспект оподаткування вимагає детального аналізу та ретельного планування для ефективного ведення бізнесу. Плануючи вийти на ринок США у 2026 році, важливо врахувати не лише загальні податкові вимоги, а й те, як скористатися доступними пільгами, щоб оптимізувати податкові зобов'язання.

Наша команда професіоналів готова запропонувати повний супровід реєстрації компаній у США, включно з розробкою стратегії для мінімізації податкового навантаження, підготовкою та поданням звітності, консультаціями з питань міжнародного права, зокрема і щодо податкових зобов'язань різних форм компаній. Ми маємо досвід, тож зможемо допомогти вашому бізнесу впевнено працювати та розвиватися на американському ринку, дотримуючись усіх вимог законодавства та ефективно керуючи фінансовими ризиками.